Prepaid Betaalmethoden

Paysafecard Wedden in Nederland: De Complete Gids voor 2026

Laden...

- Introductie

- Paysafecard en Wedden: Wat Je Moet Weten Voordat Je Begint

- Wat Is Paysafecard en Hoe Werkt Het bij Bookmakers?

- De Nederlandse Kansspelmarkt in Cijfers

- Welke Legale Bookmakers Accepteren Paysafecard?

- Storten met Paysafecard: Hoe het Werkt

- Uitbetalen via Paysafecard: Waarom Het Niet Kan

- Kosten en Limieten van Paysafecard bij Bookmakers

- Veiligheid en Verantwoord Gokken met Paysafecard

- Veelgestelde Vragen over Paysafecard en Wedden

Introductie

Drie jaar geleden stond ik in een Albert Heijn in Utrecht, met een groene kaart van tien euro in mijn hand, en besefte dat ik net een betaalmiddel had gekocht dat me meer controle zou geven over mijn wedgedrag dan welke bankapp ook. Sindsdien heb ik honderden stortingen met Paysafecard geanalyseerd, tariefstructuren doorgeploegd en met operators gesproken over de toekomst van prepaid in de Nederlandse kansspelmarkt. Dit is het resultaat.

Paysafecard wedden is inmiddels een vaste pijler in het Nederlandse online goklandschap. Terwijl de legale markt een turbulente fase doormaakt — de bruto online-omzet bereikte vorig jaar weliswaar EUR 1,47 miljard, maar tegelijk kromp de legale sector fors — zoeken steeds meer spelers naar betaalmethoden die hen grip geven op hun budget. Een prepaid kaart met een vast tegoed, gekocht bij een van de ruim 650.000 verkooppunten wereldwijd, doet precies dat: je kunt niet meer uitgeven dan er op de kaart staat. Geen creditcardschulden, geen onverwachte afschrijvingen.

Maar wedden met Paysafecard in Nederland brengt ook specifieke vragen met zich mee. Welke vergunde bookmakers accepteren de kaart nog? Hoe zit het met de verplichte eerste iDEAL-storting? Wat kost het, en welke limieten gelden er? En hoe verhoudt Paysafecard zich tot de strengere regelgeving die de Kansspelautoriteit de afgelopen jaren heeft ingevoerd?

In deze gids geef ik je het complete plaatje. Ik behandel de werking van Paysafecard bij bookmakers, de actuele cijfers van de Nederlandse kansspelmarkt, de operatoren die het accepteren, het stortingsproces, de kosten en beperkingen, en de veiligheids- en verantwoord-spelentools die je als speler tot je beschikking hebt. Alles onderbouwd met marktdata, regulatoire feiten en persoonlijke ervaring uit meer dan negen jaar in deze niche.

Waarom een gids van deze omvang? Omdat de bestaande informatie over paysafecard wedden in Nederland versnipperd is. De ene site geeft je een lijstje bookmakers zonder context, de andere herhaalt instructies uit 2023 zonder de huidige regelgeving mee te nemen. Wat ik mis — en wat ik hier probeer te bieden — is het volledige verhaal: van de macro-economische krachten die de markt vormgeven tot de praktische vraag of je beter een kaart van EUR 25 of EUR 50 kunt kopen voor je volgende wedweekend.

Paysafecard en Wedden: Wat Je Moet Weten Voordat Je Begint

- Paysafecard is een prepaid voucher waarmee je bij KSA-vergunde bookmakers kunt storten — maar niet uitbetalen. Winsten ontvang je via bankoverschrijving.

- Je eerste storting moet bij vrijwel alle vergunde operators via iDEAL verlopen vanwege de identificatieplicht. Paysafecard is pas beschikbaar voor volgende stortingen.

- De Nederlandse kansspelmarkt kromp met 18,5% in 2025 en de kansspelbelasting steeg naar 37,8% — het hoogste tarief in Europa. Dat drijft spelers naar illegale aanbieders waar je geen bescherming geniet.

- Kosten variëren van 0% tot 3% commissie per bookmaker, plus inactiviteitskosten na twaalf maanden. Beschikbare kaartwaarden: EUR 10 tot EUR 100.

- Budgetcontrole is het grootste voordeel: je kunt niet meer verliezen dan het kaartbedrag. Combineer dat met CRUKS-bewustzijn en stortingslimieten bij je operator voor gelaagde bescherming.

Wat Is Paysafecard en Hoe Werkt Het bij Bookmakers?

Een collega-analist vroeg me vorig jaar waarom ik nog steeds tijd besteed aan “een vouchertje uit de supermarkt” terwijl de wereld naar instant payments opschuift. Mijn antwoord was kort: omdat dat “vouchertje” deel uitmaakt van een betalingsnetwerk dat jaarlijks 167 miljard dollar aan transactievolume verwerkt. Dat is geen niche — dat is infrastructuur.

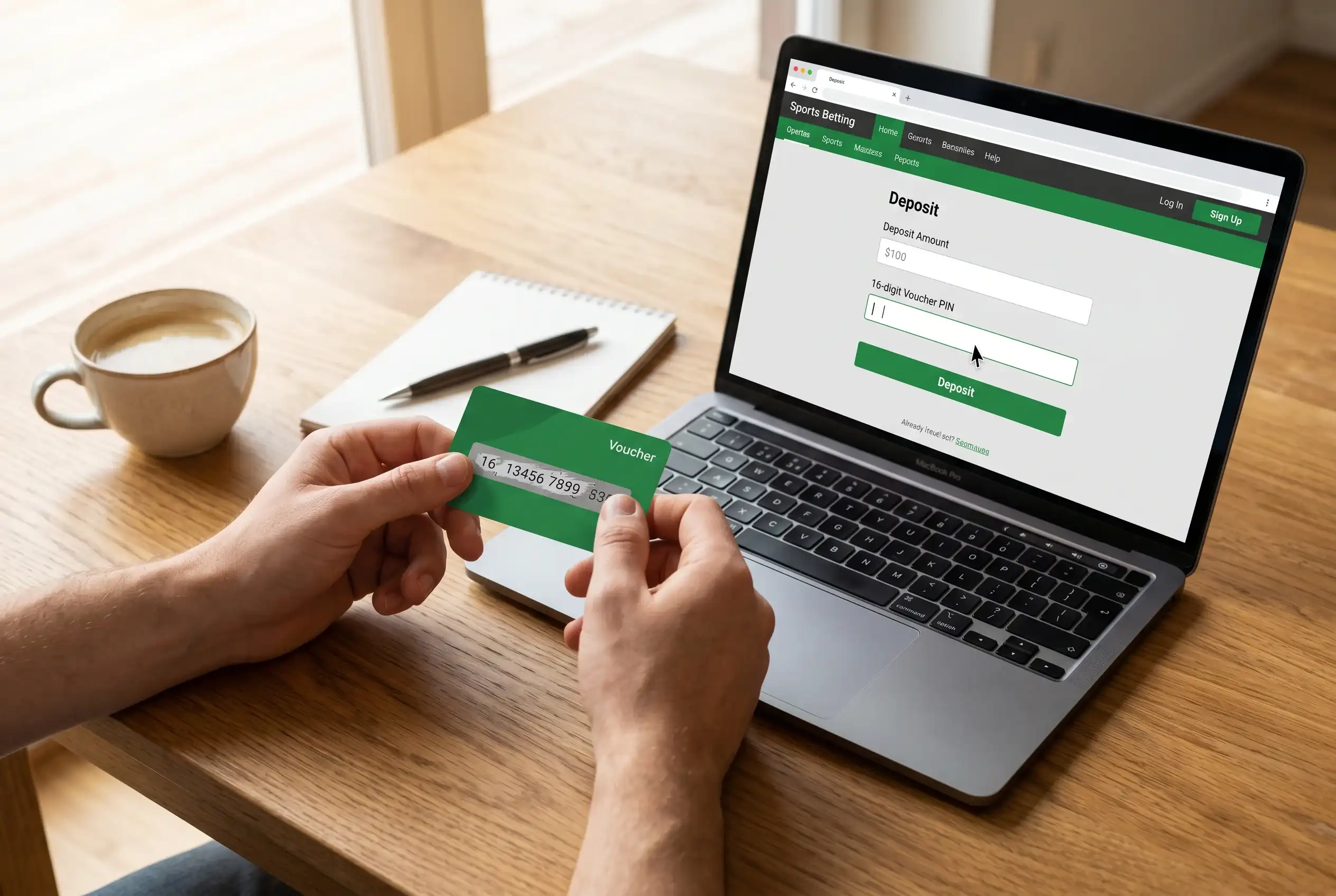

Hoe werkt de 16-cijferige code?

Je koopt een Paysafecard bij een verkooppunt of online. Op de kaart staat een unieke 16-cijferige PIN. Bij een bookmaker kies je Paysafecard als betaalmethode, voer je de PIN in en het bedrag wordt direct van het kaartegoed afgeschreven. Er is geen bankrekening, creditcard of persoonlijke financiële informatie bij betrokken.

Paysafecard is een prepaid betaalmiddel dat eigendom is van Paysafe Group, een beursgenoteerd fintech-bedrijf met een jaarlijkse omzet van 1,7 miljard dollar. De kaart is beschikbaar in ongeveer 50 landen via meer dan 650.000 fysieke verkooppunten — denk aan supermarkten, tankstations en drogisterijen. In Nederland koop je ze onder andere bij Albert Heijn, Kruidvat en Shell. De nominale waarden lopen doorgaans van EUR 10 tot EUR 100.

Het principe is simpel maar effectief. Je betaalt contant of met pin voor een voucher met een vast bedrag. Die voucher gebruik je vervolgens online. Het verschil met een bankoverschrijving of creditcard is fundamenteel: bij Paysafecard verlaat er geen geld van je bankrekening op het moment van de wedtransactie. Je hebt het geld al uitgegeven bij de aankoop van de kaart. Die scheiding tussen bankrekening en gokbudget is precies wat Paysafecard zo geschikt maakt voor sportweddenschappen.

BSR (Bruto Spelresultaat) — het verschil tussen de inleg van spelers en de uitbetaalde winsten. Dit is de standaard maatstaf voor de omvang van de kansspelmarkt, vergelijkbaar met “omzet” in andere sectoren.

KSA (Kansspelautoriteit) — de Nederlandse toezichthouder op kansspelen. De KSA verleent vergunningen aan legale online bookmakers en handhaaft de Wet kansspelen op afstand (Wet KOA), die sinds oktober 2021 van kracht is.

Bij bookmakers werkt het storten met Paysafecard anders dan bij veel andere betaalmethoden. Je logt in op je speelaccount, navigeert naar de stortingspagina, kiest Paysafecard, voert het gewenste bedrag en de 16-cijferige PIN in, en bevestigt. Het tegoed verschijnt vrijwel direct op je speelrekening — geen wachttijden van bankdagen. Maar er is een belangrijke kanttekening voor de Nederlandse markt: bij de meeste vergunde bookmakers moet je eerste storting via iDEAL plaatsvinden. Dit is een vereiste vanuit de identificatieplicht. Pas na die eerste iDEAL-transactie kun je overstappen op Paysafecard.

Paysafe Group verwerkte in 2025 een transactievolume van 167 miljard dollar — meer dan het bruto binnenlands product van Hongarije. De totale omzet bedroeg 1,7 miljard dollar, met een organische groei van 5%.

Naast de fysieke kaart bestaat er ook My Paysafecard, een online account waarmee je meerdere PIN-codes kunt combineren en je transactiegeschiedenis kunt inzien. Sinds april 2026 wordt dit account geleidelijk vervangen door PaysafeWallet, een digitale portemonnee die in 18 Europese markten beschikbaar is — waaronder Nederland. PaysafeWallet biedt meer functionaliteit dan het oude My Paysafecard-account, maar het kernprincipe blijft hetzelfde: je laadt tegoed en betaalt vanuit dat tegoed, zonder directe koppeling aan je bankrekening.

Waarom kiezen spelers voor Paysafecard in plaats van iDEAL of creditcard? De drie belangrijkste redenen die ik consequent tegenkom: budgetcontrole (je kunt niet meer verliezen dan het kaartbedrag), privacy (geen bankgegevens bij de bookmaker) en toegankelijkheid (contant kopen, geen bankrekening nodig voor de aanschaf zelf). Die combinatie maakt Paysafecard tot een betaalmethode die niet zomaar vervangen wordt door snellere of goedkopere alternatieven.

De Nederlandse Kansspelmarkt in Cijfers

Ik houd de kwartaalcijfers van de KSA bij in een spreadsheet die inmiddels acht tabs beslaat. Wat me het meest opvalt aan de data van het afgelopen jaar, is niet een enkel cijfer — het is de richting. Vrijwel elke relevante metric wijst dezelfde kant op, en die kant is niet omhoog.

De legale online kansspelmarkt in Nederland kromp met 18,5% in 2025, na een groei van 4,9% het jaar ervoor. Dat is de scherpste daling sinds de regulering in 2021.

Laat die 18,5% even landen. In 2024 groeide de legale markt nog; in 2025 verdampte bijna een vijfde van de omzet. Het bruto spelresultaat van legale online aanbieders bedroeg EUR 600 miljoen in het eerste halfjaar van 2025, een daling van 14% ten opzichte van de EUR 697 miljoen in het tweede halfjaar van 2024. De totale online GGR van Nederland — legaal en illegaal samen — bereikte in 2024 EUR 1,47 miljard, goed voor meer dan 30% van de totale kansspelmarkt. Sportweddenschappen vormen daarbinnen het kleinste maar meest veerkrachtige segment: na invoering van stortingslimieten lieten sportweddenschappen de geringste daling zien van alle online kansspelcategorieeen.

Wat veroorzaakt die krimp? Het antwoord zit grotendeels in drie letters: KSB. De kansspelbelasting werd in twee stappen verhoogd: van 30,5% naar 34,2% in januari 2025, en vervolgens naar 37,8% in januari 2026 — het hoogste tarief in heel Europa. Die verhoging was bedoeld om EUR 202 miljoen extra belastinginkomsten te genereren. Het resultaat? De staat inde in 2025 juist EUR 44 miljoen minder dan in 2024. Hogere tarieven, lagere opbrengst — het klassieke patroon van een belastingdruk die de elasticiteitsgrens overschrijdt.

De Kansspelautoriteit waarschuwde in haar jaarverslag dat spelers door strengere regels uitwijken naar het illegale aanbod, waar die beperkende maatregelen niet gelden. De toezichthouder noemde dit een “zorgelijke ontwikkeling”.

De cijfers bevestigen die waarschuwing. Het aandeel van legale aanbieders in het totale bruto spelresultaat daalde van 56% begin 2025 naar 53% in het tweede halfjaar. Tegelijk steeg het aantal meldingen over illegale aanbieders van 1.496 in 2024 naar 2.005 in 2025. Dat is geen abstract probleem — het raakt direct de spelers die dit artikel lezen. Bij een illegale aanbieder heb je geen toegang tot CRUKS, geen stortingslimieten, geen geschillencommissie en geen garantie dat je winst ooit uitbetaald wordt.

BSR legale markt H1 2025

EUR 600 miljoen (-14% t.o.v. H2 2024)

Marktaandeel legale aanbieders

53% van het totale BSR (was 56%)

Kansspelbelasting 2026

37,8% — hoogste in Europa

Voor Paysafecard-gebruikers heeft deze verschuiving een concreet gevolg. Prepaid kaarten worden regelmatig geaccepteerd door illegale sites die geen KSA-vergunning hebben, juist omdat er geen directe bankidentificatie bij komt kijken. Dat maakt het verleidelijk, maar ook riskant. Een Paysafecard-storting bij een niet-vergunde operator is niet alleen illegaal — het tegoed is bij problemen onherroepelijk verloren. De veiligheidsmaatregelen die KSA-vergunde bookmakers bieden, ontbreken volledig.

Er zit ook een positief element in de marktcijfers. In 2025 speelden 90% van de online spelers in Nederland uitsluitend bij vergunde aanbieders. Dat percentage is hoog vergeleken met andere Europese markten. De infrastructuur voor legaal wedden — inclusief de mogelijkheid om met Paysafecard te storten — functioneert. De uitdaging zit hem in de marges van de markt: die 10% die buiten het legale circuit opereert, groeit, en dat is waar de risico’s liggen.

Laat me de Europese context er even bijpakken, want die maakt het Nederlandse verhaal nog scherper. De totale Europese online gokmarkt bereikte EUR 47,9 miljard aan GGR in 2024 — een groei van 11,7% ten opzichte van het jaar ervoor. Terwijl Europa als geheel groeit, krimpt Nederland. Die discrepantie is vrijwel volledig terug te voeren op het belastingbeleid. In geen enkel ander EU-land is de kansspelbelasting zo hoog als in Nederland met zijn 37,8%. De consequentie is voorspelbaar: operators trekken zich terug of snijden in hun aanbod, en een deel van de spelers zoekt alternatieven buiten het vergunde circuit.

Wat betekent dit concreet voor jou als Paysafecard-gebruiker? Het betekent dat het speelveld kleiner wordt. Minder vergunde operators betekent minder keuze in betaalmethoden, minder concurrentie op tarieven en minder druk om de gebruikerservaring te verbeteren. Tegelijk wordt de kloof tussen legaal en illegaal zichtbaarder. De illegale markt biedt vaak hogere limieten, lagere kosten en geen verplichte iDEAL-eerste-storting — maar zonder de bescherming van CRUKS, de geschillencommissie of de garantie dat je je winst ook daadwerkelijk krijgt uitbetaald. Het is een afweging die ik hier niet ga maken voor je, maar waar ik wel de cijfers bij lever.

Welke Legale Bookmakers Accepteren Paysafecard?

De vraag die ik het vaakst krijg in mijn inbox is niet “hoe werkt Paysafecard?” — dat snappen de meeste mensen wel. De vraag is: “bij welke bookmaker kan ik het eigenlijk gebruiken?” En eerlijk gezegd is het antwoord minder vanzelfsprekend dan je zou denken.

Het aantal KSA-vergunde bookmakers dat Paysafecard als stortingsmethode aanbiedt, is beperkt. Niet elke licentiehouder integreert prepaid kaarten in zijn betaalomgeving. Dat heeft te maken met kosten (de verwerkingscommissie voor de operator), compliance (de identificatieplicht maakt prepaid complexer dan iDEAL) en strategie (sommige operators sturen liever aan op directe bankbetalingen). Toch zijn er meerdere gevestigde namen die Paysafecard actief ondersteunen.

Bet365

Minimum storting: EUR 5. Geen Paysafecard-commissie vanuit de operator. Verwerking: direct.

Unibet

Minimum storting: EUR 10. Commissie: 3% op Paysafecard-stortingen. Verwerking: direct.

Casino777

Minimum storting: EUR 10. Geen specifieke Paysafecard-toeslag. Verwerking: direct.

De verschillen tussen operators zitten in de details. De ene rekent geen enkele toeslag, de andere houdt 3% in op elke Paysafecard-storting. De minimale stortingsbedragen variëren van EUR 5 tot EUR 10, en de maximale stortingsbedragen worden bepaald door zowel de operator als het beschikbare kaartegoed. Die details maken verschil als je regelmatig via Paysafecard stort — een commissie van 3% op honderd stortingen van EUR 50 kost je EUR 150 per jaar.

Minimale storting

Vanaf EUR 5 (verschilt per operator)

Commissie

0% tot 3% (afhankelijk van de bookmaker)

Verwerkingstijd

Direct (binnen enkele seconden)

Een belangrijk gegeven: 90% van de online spelers in Nederland speelt exclusief bij vergunde aanbieders. Dat klinkt geruststellend, maar het betekent ook dat die 90% afhankelijk is van het beperkte aanbod aan betaalmethoden dat vergunde operators bieden. Als jouw voorkeur naar Paysafecard uitgaat, verklein je automatisch het aantal bookmakers waaruit je kunt kiezen. Dat is geen reden om naar een onvergunde site te gaan — het is een reden om goed te vergelijken welke vergunde operator het beste bij jouw weddenschappen past.

Hoe controleer je of een bookmaker daadwerkelijk een KSA-vergunning heeft? De Kansspelautoriteit publiceert een actuele lijst van vergunde aanbieders op de Kansspelwijzer. Dat is de enige betrouwbare bron. Een KSA-logo op de website van een operator zegt niets als dat logo niet overeenkomt met een actieve vergunning in het register. Neem de tien seconden om het te checken voordat je je Paysafecard-code invoert.

Er is nog een factor die ik in de praktijk vaak zie onderschatten: de stabiliteit van het Paysafecard-aanbod bij operators. In de afgelopen twee jaar hebben meerdere vergunde bookmakers hun betaalopties herzien. Sommige hebben Paysafecard tijdelijk uitgeschakeld wegens technische migraties, andere hebben de minimum stortingsbedragen aangepast. Dat is geen crisis, maar het betekent wel dat je niet kunt aannemen dat de voorwaarden van vorig jaar nog gelden. Check voor elke storting de actuele betaalpagina van je bookmaker. Het kost je dertig seconden en voorkomt verrassingen.

De markt voor prepaid betalingen in de kansspelsector is breder dan alleen Paysafecard. De mondiale prepaid-kaartmarkt wordt geschat op meer dan 2 biljoen dollar en groeit richting 4 biljoen dollar in 2030. Maar in de Nederlandse kansspelcontext is Paysafecard de dominante speler. Alternatieven als Neosurf of Cashlib zijn bij vergunde operators vrijwel niet beschikbaar. Dat geeft Paysafecard een bijzondere positie: het is niet de enige prepaid optie ter wereld, maar in de praktijk van het Nederlandse wedden wel de enige die ertoe doet.

De volledige vergelijking van alle KSA-vergunde bookmakers die Paysafecard accepteren — inclusief bonusvoorwaarden, mobiele ervaring en klantenservice — vind je in het overzicht van Paysafecard bookmakers in Nederland.

Storten met Paysafecard: Hoe het Werkt

Het eerste wat ik nieuwe gebruikers vertel over storten met Paysafecard: het proces duurt korter dan het lezen van deze alinea. Technisch is het een van de snelste stortingsmethoden die er bestaan — drie handelingen en je tegoed staat op je speelrekening. De complexiteit zit niet in het storten zelf, maar in wat eraan voorafgaat.

Storten in drie stappen

Stap 1: Koop een Paysafecard bij een verkooppunt (Albert Heijn, Kruidvat, Shell, of online) en bewaar de 16-cijferige PIN-code.

Stap 2: Log in bij je bookmaker, ga naar de stortingspagina en selecteer Paysafecard als betaalmethode. Voer het gewenste bedrag en je 16-cijferige code in.

Stap 3: Bevestig de transactie. Het bedrag wordt direct van je kaartegoed afgeschreven en verschijnt binnen seconden op je speelrekening.

Klinkt eenvoudig, en dat is het ook — mits je de eerste storting achter de rug hebt. En daar wringt de schoen voor veel nieuwe spelers.

iDEAL-verplichting bij eerste storting

Bij vrijwel alle KSA-vergunde bookmakers moet je eerste storting via iDEAL plaatsvinden. Dit is geen keuze van de operator, maar een gevolg van de identificatieplicht onder de Wet ter voorkoming van witwassen en financieren van terrorisme (Wwft). De iDEAL-transactie koppelt je bankidentiteit aan je speelaccount. Pas daarna kun je overstappen op Paysafecard voor volgende stortingen.

Die iDEAL-verplichting is een van de meest gestelde vragen die ik tegenkom, en terecht. Je kiest bewust voor Paysafecard omdat je je bankgegevens niet wilt delen met een goksite — en vervolgens moet je eerste betaling juist via de bank. Het voelt tegenstrijdig, maar de logica is regulatoir: de overheid wil weten wie er speelt, en iDEAL is de eenvoudigste manier om die identiteit vast te stellen. Na die eerste verificatie kun je voor alle volgende stortingen Paysafecard gebruiken zonder verdere bankinteractie.

Er zijn een paar praktische aandachtspunten die ik uit ervaring heb geleerd. Ten eerste: gebruik je Paysafecard-code snel op nadat je hem hebt gekocht. Kaarten die langer dan twaalf maanden ongebruikt blijven, worden belast met maandelijkse inactiviteitskosten. Ten tweede: je kunt meerdere Paysafecard-codes combineren in een My Paysafecard-account (of het nieuwe PaysafeWallet), waardoor je boven de EUR 100 per kaart kunt uitkomen. En ten derde: noteer het restbedrag na een storting, want niet elke bookmaker toont dat automatisch.

Een aspect dat zelden besproken wordt: de timing van je storting. Bij sportweddenschappen is het niet ongewoon dat je vijf minuten voor de aftrap nog snel tegoed wilt toevoegen. Paysafecard is daar ideaal voor — de verwerking is direct, er zijn geen bankdagen of goedkeuringsprocessen. Vergelijk dat met een bankoverschrijving, die uren of zelfs een dag kan duren. Maar dat gemak heeft een keerzijde. Die lage drempel maakt het ook makkelijker om impulsief te storten. Mijn advies: koop je Paysafecard niet vijf minuten voor de wedstrijd, maar op een rustig moment. Laat de aankoopbeslissing los staan van de wedemoties.

Tot slot een noot over mobiel storten. Ruim 58% van de Europese gokinkomsten komt inmiddels via mobiele apparaten. Paysafecard werkt op mobiel identiek aan desktop: je opent de bookmaker-app, kiest Paysafecard en voert je code in. Het enige verschil is praktisch — zorg dat je de 16 cijfers bij de hand hebt, want overtypen op een telefoonscherm is foutgevoelig. Een foto van de bon in je galerij voorkomt frustratie.

De volledige stap-voor-stap uitleg met screenshots, veelgemaakte fouten en tips voor combineren van meerdere codes staat in de handleiding voor Paysafecard storten bij bookmakers.

Uitbetalen via Paysafecard: Waarom Het Niet Kan

Dit is het punt in elk gesprek over Paysafecard waar de teleurstelling begint. Ik zeg het maar direct: je kunt in Nederland geen winsten uitbetalen via Paysafecard. Niet bij Bet365, niet bij Unibet, niet bij welke KSA-vergunde operator dan ook. Het is geen beperking van de bookmaker — het is een eigenschap van het product zelf.

Paysafecard is een eenrichtingsbetaalmethode. Je kunt er geld mee storten, maar niet ontvangen. Dit geldt voor alle vergunde Nederlandse bookmakers zonder uitzondering.

Waarom? Paysafecard is ontworpen als een prepaid voucher — een manier om geld uit te geven, niet om geld te ontvangen. Er is geen bankrekening aan gekoppeld waarop een bookmaker een uitbetaling kan doen. Het is vergelijkbaar met een cadeaukaart: je kunt ermee betalen, maar de winkel kan er geen geld op terugstorten. Technisch gezien is er simpelweg geen “retourpad” in het Paysafecard-systeem.

Dit betekent dat je voor uitbetalingen altijd een alternatieve methode nodig hebt. In de praktijk bieden KSA-vergunde bookmakers doorgaans de volgende opties voor het opnemen van winsten: bankoverschrijving (SEPA), iDEAL-terugstorting (bij sommige operators), en in beperkte gevallen e-wallets. De meest gebruikte route is een directe bankoverschrijving naar de rekening die je hebt gebruikt voor je eerste iDEAL-storting. De verwerkingstijd varieert: bij sommige operators staat het geld dezelfde dag op je rekening, bij andere duurt het twee tot drie werkdagen.

Een veelgehoorde vraag: “Kan ik uitbetalen via PaysafeWallet?” PaysafeWallet — de opvolger van My Paysafecard — biedt meer functionaliteit dan de klassieke voucher, maar ook hier geldt dat uitbetalingen vanuit bookmakers naar PaysafeWallet niet standaard ondersteund worden in Nederland. De regulatoire vereisten rondom uitbetalingen (identificatie, antiwitwaswetgeving) maken het voor operators eenvoudiger om via het bankensysteem uit te betalen.

Mijn advies: beschouw Paysafecard als je stortingsmethode en iDEAL als je uitbetalingsmethode. Dat is de realiteit van de Nederlandse markt en het is onwaarschijnlijk dat dit op korte termijn verandert.

Ik krijg regelmatig de vraag of dit een nadeel is van Paysafecard. Eerlijk gezegd: het hangt van je perspectief af. Als je een betaalmethode zoekt die zowel storten als opnemen dekt, dan is Paysafecard inderdaad niet je oplossing — iDEAL doet dat beter. Maar als je Paysafecard gebruikt waarvoor het ontworpen is — budgetcontrole bij het storten — dan is de uitbetalingsbeperking irrelevant. Je winsten komen via de bank, je inleg gaat via de kaart. Die scheiding is niet alleen functioneel, het is ook mentaal gezond: je ziet precies hoeveel je hebt gestort (kaartbedragen) en hoeveel je hebt ontvangen (bankafschriften), zonder dat beide stromen door elkaar lopen.

Alle details over uitbetalen — verwerkingstijden, minimale bedragen en alternatieven per operator — staan in het artikel over uitbetalen via Paysafecard bij bookmakers.

Kosten en Limieten van Paysafecard bij Bookmakers

Er is een misverstand dat ik keer op keer tegenkom: “Paysafecard is gratis.” Technisch gezien betaal je inderdaad geen kosten bij aankoop van de kaart. De nominale waarde op de bon is precies wat je krijgt. Maar zodra je die kaart in je la laat liggen of bij de verkeerde bookmaker inzet, verandert dat plaatje.

De kosten zitten op twee niveaus. Aan de Paysafecard-kant zijn er de inactiviteitskosten: na twaalf maanden zonder gebruik wordt er maandelijks een bedrag van het resterend tegoed afgeschreven. De exacte hoogte verschilt per regio, maar in Nederland gaat het om EUR 2 tot EUR 3 per maand. Bij een restbedrag van EUR 8 is je kaart dus binnen een paar maanden leeg — zonder dat je er iets mee hebt gedaan. Aan de bookmaker-kant varieren de kosten per operator. Sommige bookmakers rekenen geen toeslag op Paysafecard-stortingen; andere brengen een percentage in rekening. De bekendste is de 3% commissie bij Unibet, wat bij een storting van EUR 50 neerkomt op EUR 1,50 extra.

Beschikbare nominale waarden

EUR 10, EUR 25, EUR 50, EUR 100

Inactiviteitskosten

EUR 2-3 per maand na 12 maanden niet-gebruik

Operatorcommissie

0% tot 3% (verschilt per bookmaker)

Dan de limieten. De fysieke kaarten zijn beschikbaar in vaste waarden van EUR 10, EUR 25, EUR 50 en EUR 100. Per transactie kun je doorgaans maximaal EUR 100 storten met een enkele code. Wil je meer storten? Dan combineer je meerdere codes via My Paysafecard of PaysafeWallet, waarmee hogere bedragen mogelijk worden. Maar er is een bovengrens: afhankelijk van je verificatieniveau bij Paysafe en de limieten van de bookmaker zelf, is het maximale stortingsbedrag per dag begrensd.

Vergelijk dat met iDEAL, waar je in een keer EUR 1.000 of meer kunt storten zonder toeslag, en het is duidelijk dat Paysafecard niet de goedkoopste of flexibelste optie is. Maar dat is ook niet het punt. Paysafecard is er niet om hoge bedragen snel te verplaatsen — het is er om een afgebakend budget te gebruiken. Die beperking is het product.

Mijn vuistregel na negen jaar analyseren: koop je Paysafecard in het bedrag dat je bereid bent te verliezen, gebruik hem direct, en laat geen restbedrag rondslingeren. Dan zijn de effectieve kosten nul.

Nog een punt over limieten dat vaak over het hoofd wordt gezien: de limieten die de bookmaker oplegt, zijn niet dezelfde als de limieten van Paysafecard. Een bookmaker kan een dagelijks stortingsmaximum van EUR 200 hanteren, ongeacht hoeveel Paysafecard-codes je hebt. Die operatorlimiet is onderdeel van de zorgplicht die de KSA aan vergunde aanbieders oplegt — inclusief de draagkrachttoets, die bij bepaalde stortingsdrempels een verificatie van je financiële situatie kan triggeren. In de praktijk betekent dit dat zelfs als je technisch gezien EUR 500 aan Paysafecard-tegoed hebt, de bookmaker je kan tegenhouden op EUR 200 per dag. Dat is geen bug, dat is een bewuste beschermingsmaatregel.

Het volledige tarievenoverzicht — inclusief verborgen kosten, inactiviteitsregels en een vergelijking met andere betaalmethoden — staat in de gids over Paysafecard kosten en limieten.

Veiligheid en Verantwoord Gokken met Paysafecard

In 2022 sprak ik een speler die me vertelde dat hij in drie maanden EUR 12.000 had verloren via creditcardstortingen bij een bookmaker — en dat het pas opviel toen zijn creditcardafschrift binnenkwam. Met Paysafecard had dat niet gekund. Niet omdat Paysafecard magisch is, maar omdat je fysiek naar een winkel moet om nieuw tegoed te kopen. Die drempel — de wandeling, de kassatransactie, het wachten in de rij — is een ingebouwde rem die geen enkele app kan bieden.

Veiligheid bij online wedden draait om twee dingen: bescherming van je financiële gegevens en controle over je uitgaven. Op het eerste punt scoort Paysafecard sterk. Zak Cutler, President of Global Gaming bij Paysafe, verwoordde het helder: het bedrijf wordt niet alleen gereguleerd door goktoezichthouders, maar ook door financiële toezichthouders. Die dubbele regulering — FCA-licentie plus gaming compliance — resulteert in 24/7 monitoring van transacties en geautomatiseerde fraudepreventie. Bij diefstal of misbruik van je code kun je deze laten blokkeren via de Paysafe-klantenservice.

64% van de online kopers noemt veiligheid de belangrijkste factor bij het kiezen van een betaalmethode. Die prioriteit is niet abstract — het vertaalt zich in concrete keuzes. Paysafecard biedt een model waarbij je geen bankgegevens, creditcardnummer of persoonlijke financiële data deelt met de bookmaker. Zelfs als de bookmaker gehackt zou worden, is er geen financiële informatie van jou te vinden. Dat is een fundamenteel verschil met iDEAL of creditcardbetalingen.

Wel doen

- Stel een weekbudget vast voordat je een Paysafecard koopt — het kaartbedrag is je limiet

- Bewaar je PIN-code veilig en deel hem nooit met derden of op verzoek van een “bookmaker”

- Controleer de KSA-vergunning van elke bookmaker via Kansspelwijzer voordat je stort

- Gebruik PaysafeWallet voor overzicht over je transactiegeschiedenis

Niet doen

- Storten bij bookmakers zonder KSA-vergunning, ook al accepteren ze Paysafecard

- Meerdere kaarten achter elkaar kopen om verliezen goed te maken

- Je PIN invoeren op sites die geen beveiligde verbinding (HTTPS) gebruiken

- Paysafecard-codes kopen van particulieren of via sociale media

Dan het tweede punt: verantwoord gokken. In juli 2025 passeerde het Centraal Register Uitsluiting Kansspelen de grens van 100.000 registraties. Dat getal is niet alleen groot — het groeit snel. Gemiddeld schreven zich in de eerste helft van 2025 wekelijks 504 nieuwe personen in. Bijna de helft van de geregistreerden stond er minder dan zes maanden in.

Het CRUKS-register telde medio 2025 meer dan 100.000 inschrijvingen, met een gemiddelde instroom van 504 nieuwe registraties per week.

CRUKS (Centraal Register Uitsluiting Kansspelen) — het Nederlandse uitsluitingsregister voor probleemspelers. Inschrijving kan vrijwillig of door een operator worden geïnitieerd. Gedurende de uitsluitingsperiode wordt de speler automatisch geblokkeerd bij alle vergunde aanbieders.

De vice-voorzitter van de Kansspelautoriteit, Bernadette van Buchem, benadrukte dat de KSA het uitsluitingsregister beschouwt als een belangrijk middel waarmee probleemspelers zichzelf kunnen beschermen — niet als doel op zich, maar als instrument. Paysafecard speelt daarin een aanvullende rol. De kaart vervangt geen CRUKS-inschrijving of professionele hulp, maar biedt een extra laag van budgetcontrole: je stelt je limiet vast op het moment dat je de kaart koopt, niet achteraf.

Draagkrachttoets — de wettelijke verplichting voor vergunde operators om te controleren of de stortingen van een speler in verhouding staan tot zijn financiële draagkracht. Bij overschrijding van bepaalde drempels moet de operator ingrijpen.

De combinatie van Paysafecard en de ingebouwde beschermingsmaatregelen van vergunde bookmakers — stortingslimieten, verlieslimieten, zelfuitsluiting, verplichte pauzes — vormt een gelaagd systeem. Geen enkel element daarvan is perfect, maar samen bieden ze meer bescherming dan welke onvergunde site ook kan garanderen.

Wat ik in de praktijk zie, is dat veel spelers Paysafecard kiezen vanwege precies die gelaagdheid. De kaart is de eerste laag: een fysiek budget dat je niet kunt overschrijden. De bookmaker-limieten zijn de tweede laag: zelfs als je nog kaarten hebt, grijpt de draagkrachttoets in als je stortingspatroon afwijkt. En CRUKS is de derde laag: een noodrem die je zelf kunt activeren als de andere lagen niet voldoende blijken. 65% van de online spelers in Nederland gokt zonder problemen — maar voor de overige 35% die wel risicovol of problematisch gedrag vertoont, is die gelaagde bescherming geen luxe maar een noodzaak.

Raymond Aronds, voorzitter van de belangenorganisatie SLICKS voor ervaringsdeskundigen op het gebied van gokverslaving, noemde de groei van het CRUKS-register een symptoom van een groeiend probleem. Die formulering is precies juist: het register is niet het probleem, het is het meetinstrument. En wat het meet, stemt niet gerust. De instroom versnelt, de leeftijd daalt, en de periode die spelers in het register staan, wordt korter — wat suggereert dat mensen zich eerder registreren, maar ook eerder weer uitschrijven.

Alles over anonimiteit, beveiligingsprotocollen en verantwoord gokken met Paysafecard staat in de gids over veilig wedden met Paysafecard.

Veelgestelde Vragen over Paysafecard en Wedden

Hoe stort ik geld met Paysafecard bij een bookmaker?

Log in op je speelaccount bij een KSA-vergunde bookmaker, navigeer naar de stortingspagina en selecteer Paysafecard als betaalmethode. Voer het gewenste bedrag in en typ de 16-cijferige PIN-code van je Paysafecard. Bevestig de transactie en het tegoed verschijnt binnen enkele seconden op je speelrekening. Houd er rekening mee dat je eerste storting bij de meeste vergunde operators via iDEAL moet plaatsvinden — Paysafecard is pas beschikbaar voor opvolgende stortingen.

Kan ik winsten uitbetalen via Paysafecard?

Nee. Paysafecard is uitsluitend een stortingsmethode. De kaart functioneert als een eenrichtingsvoucher: je kunt er geld mee inleggen, maar niet ontvangen. Uitbetalingen verlopen bij alle KSA-vergunde bookmakers via alternatieve methoden, meestal een bankoverschrijving naar de rekening waarmee je je eerste iDEAL-storting hebt gedaan. PaysafeWallet biedt meer functionaliteit dan de klassieke voucher, maar ondersteunt momenteel evenmin uitbetalingen vanuit Nederlandse bookmakers.

Welke legale Nederlandse bookmakers accepteren Paysafecard?

Het aanbod is beperkt maar stabiel. Onder de KSA-vergunde operators die Paysafecard als stortingsmethode aanbieden, bevinden zich onder meer Bet365, Unibet en Casino777. De voorwaarden verschillen: sommige rekenen geen toeslag, Unibet brengt 3% commissie in rekening. Controleer altijd de actuele status op de website van de bookmaker en verifieer de KSA-vergunning via Kansspelwijzer voordat je een code invoert.

Is het verplicht om eerst met iDEAL te storten?

Bij vrijwel alle KSA-vergunde bookmakers geldt dat je eerste storting via iDEAL moet verlopen. Dit is geen keuze van de operator maar een vereiste vanuit de Wet ter voorkoming van witwassen en financieren van terrorisme. De iDEAL-transactie koppelt je bankidentiteit aan je speelaccount. Na die eerste storting kun je voor alle volgende transacties overstappen op Paysafecard.

Wat zijn de kosten en limieten van Paysafecard bij bookmakers?

De Paysafecard zelf kost niets bij aankoop — je betaalt de nominale waarde (EUR 10, 25, 50 of 100). Sommige bookmakers brengen een commissie in rekening: de bekendste is de 3% toeslag bij Unibet. Daarnaast geldt er een inactiviteitscommissie van EUR 2-3 per maand als je een kaart langer dan twaalf maanden ongebruikt laat. Per transactie kun je maximaal EUR 100 storten met een enkele code. Hogere bedragen zijn mogelijk door meerdere codes te combineren via My Paysafecard of PaysafeWallet.

Is wedden met Paysafecard veilig en anoniem?

Paysafecard biedt een hoge mate van privacy: je deelt geen bankgegevens of creditcardnummer met de bookmaker. In die zin is het anoniemer dan iDEAL of een bankoverschrijving. Volledig anoniem is het niet — bij KSA-vergunde bookmakers ben je altijd geïdentificeerd via je eerste iDEAL-storting en je accountregistratie. Qua veiligheid wordt Paysafecard beschermd door FCA-regulering, 24/7 transactiemonitoring en fraudepreventieprotocollen van Paysafe Group. Bij verlies of diefstal van je code kun je deze laten blokkeren via de klantenservice.

Wat is het verschil tussen een Paysafecard PIN en een My Paysafecard account?

Een Paysafecard PIN is een los 16-cijferig nummer dat hoort bij een specifiek kaartegoed. Je koopt het, gebruikt het en het is op. My Paysafecard is een online account waarin je meerdere PIN-codes kunt samenvoegen, je saldo kunt bekijken en je transactiegeschiedenis kunt inzien. Sinds april 2026 wordt My Paysafecard geleidelijk vervangen door PaysafeWallet, dat in 18 Europese markten beschikbaar is en meer functionaliteit biedt — waaronder integratie met andere Paysafe-producten. Het kernprincipe blijft identiek: prepaid tegoed zonder directe bankkoppeling.

Gemaakt door de redactie van 'Paysafecard Wedden'.